In deze paragraaf geven we een overzicht van de belangrijkste opbrengsten van belastingen en heffingen die we in 2018 in Nieuwegein hebben geheven. Naast een totaaloverzicht van de opbrengsten geven we per belasting en heffing een toelichting op de afwijkingen t.o.v. de begroting en geven we een beeld van de ontwikkelingen.

Het door ons gevoerde heffingenbeleid is verwoord in het tarievenvoorstel dat u in december 2017 heeft vastgesteld. Het beleid is gebaseerd op de volgende uitgangspunten: aanpassing van de tarieven aan de verwachte inflatie van 1,9% en bij de heffingen zoveel mogelijk kostendekkendheid.

Opbrengst 2018 van de belangrijkste heffingen (x € 1.000)

Heffingen | Zichtbaar in jaarrekening | Geraamde | Werkelijke | Werkelijke | Kosten- |

belastingen | |||||

OZB | Algemene dekkingsmiddelen | 15.352 | 16.057 | n.v.t. | n.v.t. |

RZB | Algemene dekkingsmiddelen | 10 | 8 | n.v.t. | n.v.t. |

Precariobelasting | Algemene dekkingsmiddelen | 170 | 125 | n.v.t. | n.v.t. |

Parkeerbelasting | Algemene dekkingsmiddelen | 1.482 | 1.576 | n.v.t. | n.v.t. |

Toeristenbelasting | Algemene dekkingsmiddelen | 51 | 86 | n.v.t. | n.v.t. |

subtotaal belastingen | 17.065 | 17.852 | |||

rechten | |||||

Waboleges | Bouwtoezicht | 1.541 | 2.952 | 1.629 | 181,1% |

Afvalstoffenheffing | Leefomgeving en veiligheid, huisvuil | 5.161 | 5.313 | 5.130 | 103,6% |

Rioolheffing | Leefomgeving en veiligheid, riolering | 4.447 | 4.385 | 4.582 | 95,7% |

Begraafrechten | Leefomgeving en veiligheid, begraafplaatsen | 367 | 302 | 412 | 73,4% |

subtotaal rechten | 11.516 | 12.952 | 11.753 | ||

Totaal | 28.581 | 30.804 |

In deze tabel zijn de netto lasten en opbrengsten meegenomen: er is rekening gehouden met kwijtschelding. Daarnaast is bij de afvalstoffenheffing en rioolheffing de toevoeging of onttrekking aan de reserve niet meegenomen en er is rekening gehouden met toegerekende btw en een rekenrente van 3,23%. Sinds de invoering van het BTW-compensatiefonds is de btw niet meer rechtstreeks zichtbaar in de begroting, maar deze mag nog steeds worden toegerekend als last. Ingevolge de notitie Rente van de commissie BBV wordt de omslagrente nu anders berekend, wat leidt tot een aanmerkelijk lager percentage (2% in 2018). Maar het is wél toegestaan bij het bepalen van kostendekkende tarieven een “redelijk deel” van de rentelasten mee te nemen. Wij hebben bij het berekenen van de tarieven een rente gehanteerd van 3,23%, het gemiddelde rentepercentage in 2018 van onze externe financieringslasten.

Onroerende-zaakbelasting (OZB)

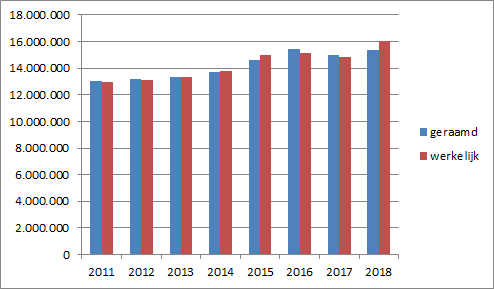

Voor 2018 is een inflatiecorrectie toegepast van 1,9%. Als prijspeil voor de nieuwe waarden geldt de datum van 1 januari 2017. De verwachte waardestijging voor woningen en waardedaling voor niet-woningen zijn verdisconteerd in de tarieven. Er is een totaalopbrengst geraamd van € 15.352.000 maar de werkelijke opbrengst is met € 16.057.000 uiteindelijk € 705.000 hoger uitgevallen. Eén van de oorzaken is een € 180.000 hoger dan verwachte na-ijlende opbrengst over vorig jaar. Het bij de jaarrekening 2017 nog vermelde tekort van € 178.000 is daarmee alsnog volledig ingelopen. Verder is de prognose voor nog te verwachten oninbaar € 93.000 gunstiger dan vorig jaar.Voor 2018 komt het verdere overschot vrijwel volledig op conto van de niet-woningen. Bij de woningen is de waardeontwikkeling uiteindelijk lager uitgevallen dan geraamd (7,1% in plaats van 7,7%), maar omdat de toename van het aantal woningen weer iets meer is gebleken dan geraamd, is dit goeddeels gecompenseerd. Bij de niet-woningen is de areaaluitbreiding echter beduidend hoger dan dat bij de tariefberekening nog werd geraamd (het ging slechts om een zeer beperkt aantal panden, maar wél met een hoge taxatiewaarde), de waardeontwikkeling van de niet-woningen bleek met 2,9% hoger te zijn dan de gedachte 1% én de waardevermindering als gevolg van bezwaarschriften viel positiever uit. Bij de tarievenberekening van 2020 zal dit worden meegenomen.

Onderstaande grafiek geeft een meerjarige weergave van de begrote en werkelijke inkomsten OZB.

Roerende-zaakbelasting

Voor de roerende-zaakbelasting gelden dezelfde regels en tarieven als bij de onroerende-zaakbelasting. Roerende zaken in Nieuwegein zijn voornamelijk woonboten. Hiervan zijn er niet veel, waardoor de opbrengst beperkt is.

Precariobelasting

De opbrengst precariobelasting 2018 bedraagt € 125.000 en blijft daarbij € 45.000 achter bij de raming van € 170.000. Dit wordt mede veroorzaakt doordat steeds meer evenementen en dergelijke indoor worden georganiseerd of op eigen terrein. Dan is uiteraard geen precariobelasting verschuldigd. Daarnaast is met ingang van 2017 een vrijstelling opgenomen in de verordening, dat geen precariobelasting meer wordt geheven voor werken waarvan de gemeente zelf opdrachtgever is. Dit laatste om te voorkomen dat er geld wordt ‘rondgepompt’. De begrote opbrengst is hier echter nog niet op aangepast, omdat de werkelijke effecten moeilijk waren in te schatten.

Parkeerbelasting

Parkeerbelasting wordt alleen geheven voor het straatparkeren. Opbrengsten uit garageparkeren e.d. maken géén onderdeel uit van de lokale heffingen. Die parkeergelden zijn privaatrechtelijk geregeld, de opbrengsten hiervan worden verantwoord op het programma Leefbaarheid en Veiligheid (product garageparkeren en parkeersystemen).

De opbrengst in 2018 van € 1.576.000 is nu weliswaar € 94.000 hoger dan geraamd, maar bij de Voorjaarsnota was de oorspronkelijke raming van € 1.908.000 dan ook met € 426.000 verlaagd.

De structureel lagere opbrengst wordt door verschillende factoren veroorzaakt, vooral door een verschuiving van straatparkeren naar garageparkeren en overall een afname van parkeren tijdens betaalde uren. Daarnaast neemt de opbrengst van naheffingsaanslagen af: het aantal belparkeerders neemt toe en vanwege de gebruikte techniek hebben belparkeerders altijd een geldig parkeerbewijs. Voor een verdere toelichting wordt verwezen naar paragraaf 3.2.8 Parkeren.

Toeristenbelasting

Voor 2018, het tweede jaar waarin toeristenbelasting geheven is, is een tariefsverhoging van 1,9% inflatiecorrectie toegepast. De opbrengst is met € 86.000 ruim hoger dan de geraamde € 51.000 maar € 35.000 hiervan betreft de definitieve aanslag over 2017.

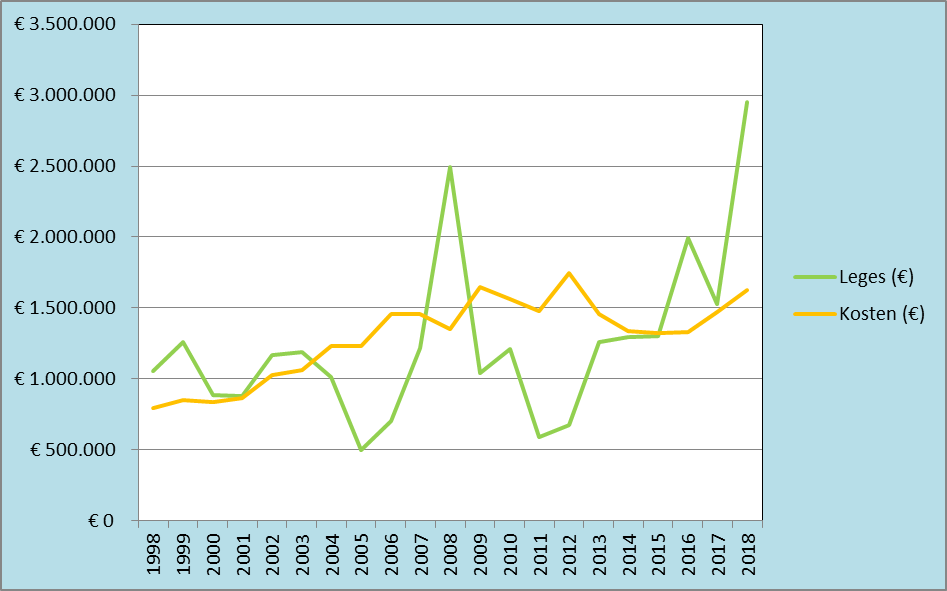

Waboleges (voorheen bouwleges)

De oorspronkelijk begrote opbrengst van € 1.155.000 was bij de Voorjaarsnota al verhoogd met € 387.000 maar met een uiteindelijk opbrengst van € 2.950.000 liggen de in 2018 gerealiseerde inkomsten van de WABO-leges beduidend hoger dan het gemiddelde van de meeste afgelopen jaren. Deze inkomsten fluctueren altijd, afhankelijk van het aantal én (vooral) de omvang van de bouwprojecten. De hogere inkomsten gaan ook gepaard met meer werkzaamheden, wat weer leidt tot hogere lasten, maar dat is niet altijd recht evenredig én de lasten worden, zeker bij de grotere projecten, vaak gespreid over meerdere jaren.

Daardoor is dit jaar een incidenteel overschot ontstaan van € 1.321.000, wat leidt tot een kostendekking van 181,1%. Overigens is, over de afgelopen twintig jaar gerekend, het dekkingspercentage 99,5%, maar, zoals gezegd, per jaar zijn er fikse fluctuaties. Wij stellen u voor dit bedrag van € 1.321.000 te storten in een nieuw te vormen reserve Wabo-leges.

wabo-leges

Afvalstoffenheffing

De tarieven van de afvalstoffenheffing zijn voor 2018 verhoogd met 5%, deels door inflatiecorrectie, deels door de formatieuitbreiding met twee extra controlemedewerkers. Met daarnaast een oorspronkelijk geraamde onttrekking aan de voorziening afvalstoffenheffing van € 162.500 werd een kostendekking verwacht van ruim 97%, maar bij de Voorjaarsnota 2018 is deze onttrekking al verlaagd met € 35.000. Uiteindelijk is 2018 afgesloten met een voordelig saldo op de afvalstoffen. Enerzijds omdat de opbrengst van de afvalstoffenheffing € 131.000 hoger is dan begroot, onder andere door de hogere toename van het aantal woningen dan geraamd. Daarnaast is de kwijtschelding afgenomen met € 36.000. Anderzijds door een voordeel aan de lastenkant, vooral door de teruggave van verlegde btw.

In totaal leidde dit tot een dekkingspercentage van 103,6% en is een voordelig saldo ontstaan van € 183.000 dat zal worden toegevoegd aan de tarievenegalisatiereserve. Deze neemt hierdoor toe naar € 429.000. Bij het jaarlijkse tarievenvoorstel zal de stand van de voorziening betrokken worden.

Rioolheffing

Omdat in het verleden door forse overschotten de stand van de tarievenegalisatievoorziening zo was opgelopen werden jarenlang niet-kostendekkende tarieven (84-88%) gehanteerd omdat steeds flinke bedragen onttrokken konden worden aan de voorziening. Inmiddels was de stand van de voorziening zo ver gedaald dat in de begroting 2018 nog maar € 80.000 onttrokken kon worden. Daarom zijn de tarieven voor 2018 verhoogd met 12%, omdat tegelijkertijd ook de geraamde uitgaven stegen door indexatie, de toegenomen investeringen ingevolge het GRP en de hogere toerekening vanuit straatreiniging. Dat alles zou leiden tot een kostendekking van 98%.

In werkelijkheid zijn de lasten nog hoger uitgevallen, met € 55.000. Daarnaast zijn ook de inkomsten achtergebleven met € 62.000, met name door een lagere opbrengst van het grootverbruik rioolheffing. Daarmee is per saldo een tekort ontstaan van € 197.000, bij een kostendekking van 95,7%.

De voorziening is hiervoor niet toereikend, het saldo bedroeg per 1 januari 2018 slechts € 96.135. Het tekort komt dit jaar dan ook ten laste van de algemene middelen.

De stand van de voorziening zal worden betrokken bij de vaststelling van de tarieven rioolheffing voor de komende jaren.

Begraafrechten

De opbrengsten van begraafrechten fluctueren jaarlijks, de laatste paar jaar bleven de kosten en opbrengsten voor het begraven nagenoeg met elkaar in evenwicht, maar door een andere kostentoerekeningssytematiek vallen de kosten vanaf 2016 echter structureel hoger uit. De inkomsten zijn in 2018 weer wat afgenomen, naar € 302.000.

Kwijtschelding

Kwijtschelding is mogelijk voor afvalstoffenheffing, rioolheffing kleinverbruik, OZB en roerende-zaakbelastingen. Voor kwijtschelding worden de landelijke ruimst mogelijke normen gehanteerd zoals de VNG die heeft opgesteld. Daarbij wordt zoveel mogelijk gebruik gemaakt van automatische kwijtschelding.

Het aantal toegekende kwijtscheldingen is in 2018 nog iets verder gedaald, er is aan 1.700 huishoudens kwijtschelding verleend. Vanaf 2015 was het al teruggelopen van 1.892 naar 1.770 en 1.730. Het totaalbedrag aan kwijtscheldingen bedroeg in 2018 € 565.000.

Vergelijking lokale lasten met de regio

Zoals blijkt uit onderstaand overzicht liggen de lokale lasten in de gemeente Nieuwegein in 2018 op alle onderdelen onder zowel het regionale als het landelijke gemiddelde.

afvalstoffenheffing | rioolrecht | OZB | totaal lokale lasten | ||||

gemeente | 1-pers. | meerpers. | 1-pers. | meerpers. | 1-pers. | meerpers. | |

tarief 2018 | |||||||

Nieuwegein | 159 | 227 | 112 | 160 | 229 | 500 | 616 |

IJsselstein | 140 | 269 | 92 | 269 | 249 | 480 | 787 |

Houten | 116 | 197 | 66 | 112 | 378 | 560 | 687 |

Utrecht | 208 | 253 | 214 | 214 | 239 | 661 | 706 |

Vianen | 195 | 264 | 261 | 261 | 229 | 685 | 754 |

Lopik | 155 | 190 | 140 | 240 | 392 | 687 | 822 |

Bunnik | 155 | 256 | 185 | 185 | 509 | 849 | 950 |

Zeist | 178 | 260 | 145 | 145 | 241 | 563 | 646 |

De Bilt | 132 | 255 | 184 | 252 | 404 | 720 | 911 |

Woerden | 158 | 200 | 185 | 185 | 325 | 667 | 710 |

Baarn | 227 | 227 | 228 | 228 | 363 | 818 | 818 |

Soest | 178 | 199 | 193 | 193 | 249 | 620 | 641 |

Stichtse Vecht | 147 | 222 | 176 | 239 | 348 | 670 | 809 |

gemiddeld 2018 regio | 165 | 232 | 168 | 206 | 320 | 652 | 758 |

gemiddeld 2018 landelijk | 260 | 192 | 271 | 723 | |||